晶圆制造行业深度报告:供需协同发力,晶圆制造国产化迎时代机遇

嘉兴晶控半导体有限公司

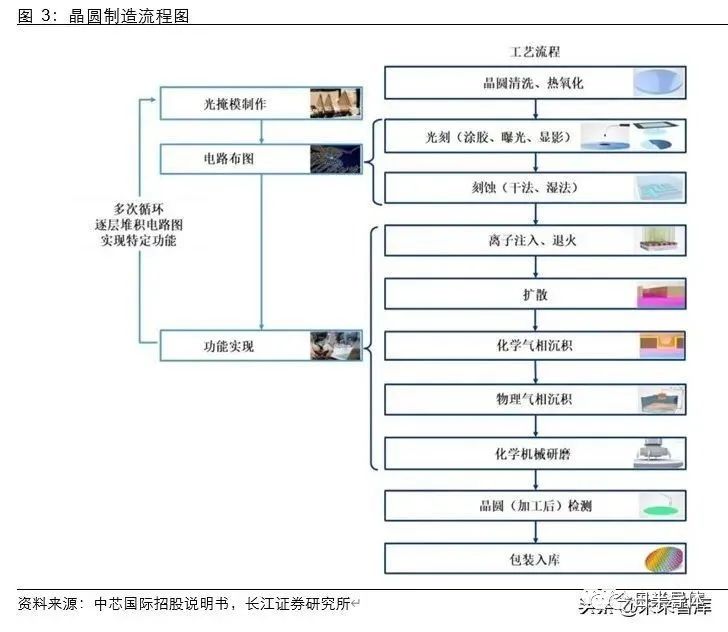

半导体产业根基——晶圆制造集成电路是半导体产业的核心组成,逻辑电路(CPU)、微处理器(MPU)、模拟电路(Analog Circuit)和存储器(Memory)占据了半导体市场的半壁江山,据WSTS 统计,2019 年集成电路销售额达 3,304 亿美元,占全球半导体产业销售额的 80.77%,是当之无愧的半导体支柱型产品。集成电路产业以芯片应用为最终目的,主要可分为设计、制造、封测三大环节,其中晶圆制造环节是将设计版图制成光罩,将光罩上的电路图形 信息转移至硅片上,在晶圆上形成电路的过程。

晶圆制造需要开发出适合生产各种芯片产品的工艺架构以实现批量生产,整体制造工艺 复杂,整个制造流程大约涉及到 300-400 道工序,主要有晶圆清洗、热氧化、光刻、刻 蚀、离子注入、退火、扩散、化学气相沉积、物理气相沉积、化学机械研磨、晶圆检测 等环节。晶圆制造所需设备种类广泛,设备精密度、材料性能、厂房建设(洁净室等) 要求高,整体生产难度高、成本投入大、技术壁垒高,是半导体产业桂冠上的一颗明珠, 亦是各国半导体产业争相争夺的产业高地。

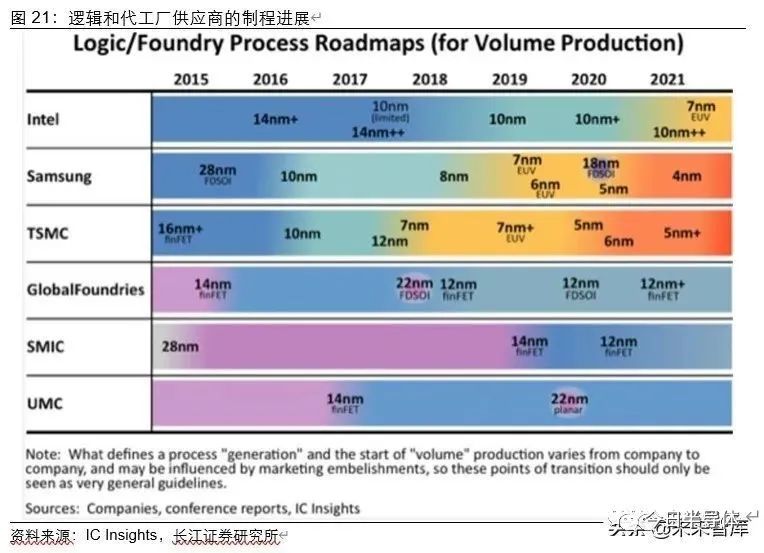

先进工艺为矢。对于晶圆制造而言,先进工艺是最关键的、最尖端的要素之一,也是引领行业发展的重要航标,而先进工艺往往由逻辑电路所驱动。晶圆制造行业在经历数十年的发展后,目前已经进入后摩尔时代,随着先进光刻技术、3D 封装技术等不断涌现, 各种先进工艺不断改进和完善,集成电路已由本世纪初的 0.35 微米的CMOS 工艺发展至 nm 级FinFET 工艺。目前,全球最先进的、可实现量产的晶圆制造工艺已经在 EUV 技术的支撑下达到 7nm,台积电的 5nm 也将于 2020 年下半年实现量产出货,其 3nm 技术则有望在 2022 年前后进入市场。

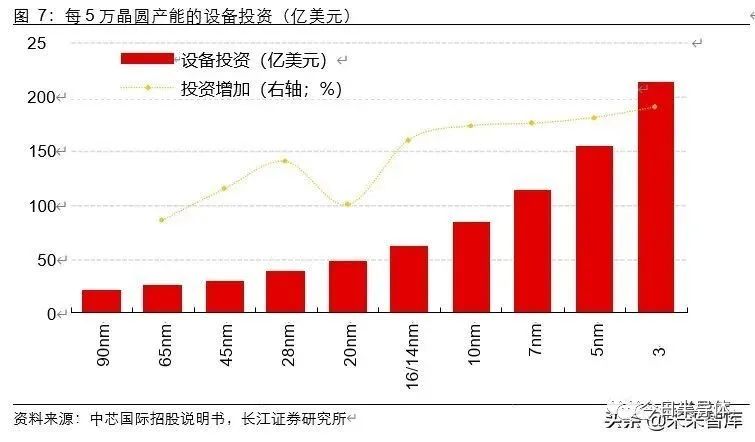

特色工艺为羽。先进工艺引领行业发展的同时,特色工艺技术为晶圆制造提供了多元化 空间。近年来,随着新兴应用如超高清视频、5G、OLED、IoT 等终端设备的全方位兴盛与发展,对逻辑电路以外的其他集成电路和半导体器件类型都提出了更高的要求。以 面板中的静态随机存储器SRAM 为例,显示技术的持续升级推动SRAM 的存储上限从早期的 10Mb、64Mb 不断演变至目前最先进的 128Mb,驱动着工艺节点的不断升级, 将静态随机存储器的工艺节点从早期的 80~55/40nm 升级至目前先进的 28nm;而嵌入式非挥发性存储芯片 eNVM 因广泛应用于汽车电子、消费电子、工业及无线通讯领域中,工艺节点从 0.18μm 迅速发展到 40nm,向着面积更小、速度更快的方向前进。 资本投入和管理为弓弦。在摩尔定律的推动下,元器件集成度的大幅提高要求集成电路线宽不断缩小,导致生产技术与制造工序愈为复杂,制造成本呈指数级上升趋势,尤其在光刻环节,光刻机的精度决定了电路线宽的大小,因此光刻机成为推动晶圆制造发展的关键,目前光刻机经历了五代发展已经到了 EUV 阶段,成本持续提升。光刻环节以外,晶圆制造企业也可以采用多重模板工艺,重复多次薄膜沉积和刻蚀工序以实现更小的线宽,但这将使得薄膜沉积和刻蚀次数显著增加,意味着集成电路制造企业需要投入更多且更先进的光刻机、刻蚀设备和薄膜沉积设备等,造成巨额的设备投入。根据IBS 统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势。以 5nm 技术节点为例,其投资成本超 150 亿美元,是 14nm 工艺的两倍以上,28nm 工艺的四倍左右。资本的投入和生产的管理,不仅晶圆制造企业生产经营的重要环节,更是晶圆制造行业中保持领先地位的重要保证。

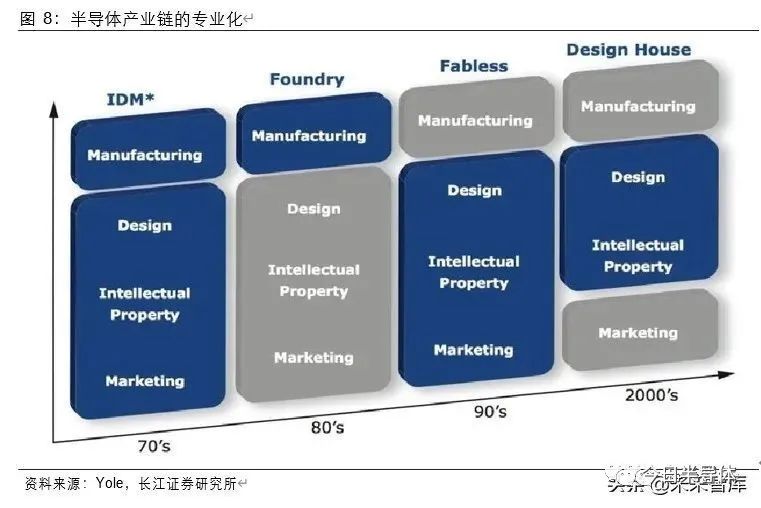

生产模式的变革——从 IDM 到 Foundry晶圆制造主要有两种主要的模式,一种是全面覆盖各个环节、可以独立完成从芯片设计、生产和销售各个环节的 IDM 模式,一种是仅负责晶圆制造环节,不涉及设计和封测的Foundry 模式: IDM模式(IntegratedDeviceManufacture,垂直整合制造):覆盖产业链的集成电路设计、制造、封装测试等所有环节,拥有集成电路设计部门、晶圆厂、封装测试厂,可自行设计、生产、封测芯片产品,拥有自有品牌的公司。IDM 是早期半导体公司的主要形式,由于属于典型的重资产模式,对研发能力、资金实力和技术水平要求较高,能够维持 IDM 模式的公司较少,目前采用 IDM 模式典型玩家有Intel、三星。 Foundry 模式,晶圆代工:仅提供集成电路制造环节,能够完成芯片制造但一般不具备芯片设计能力。Foundry 的诞生主要源于集成电路产业链的专业化——集成电路产业链在发展过程中逐渐形成了Fabless(无晶圆设计公司)、Foundry(晶 圆代工)、封测公司,分别按照各自企业的优势和禀赋专精其中一部分生产环节, 实现技术、资本等的高效利用。由于晶圆制造环节难度大、成本投入大,Foundry 同样属于重资产模式,与 IDM 类似,能够长期维持较高的资本开支和承担较重的经营管理成本的企业较少,目前全球主要的 Foundry 工厂有台积电、Global Foundry、联华电子和中芯国际等。 IDM 和Foundry 两种晶圆制造模式各有差异,但都是半导体产业发展的产物,同时存在的还有只负责芯片设计的Fabless、只负责封测的封测厂模式,这些生产模式各有优劣, 在多年发展下也培育出了一批全球龙头企业。 半导体产业链转移伴随着专业化发展,是 IDM、Foundry 等模式兴盛的底层逻辑。从历史发展进程来看,自 20 世纪 60 年代半导体产业在美国发源以来,全球半导体产业因产业链进一步细化和应用市场需求变化,经历了两次产业转移,催生 Foundry、Fabless、封测公司等半导体企业模式。

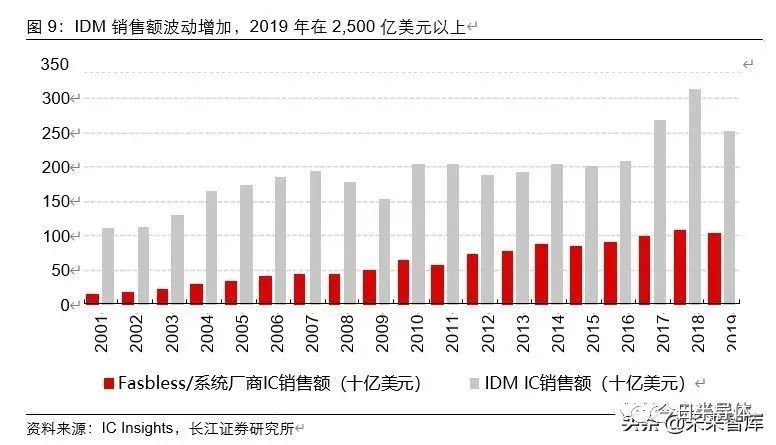

从市场规模来看,占据了主要逻辑电路、存储器生产的 IDM 模式(Intel、三星等)的市 场规模较大,据 IC insights,IDM 模式 2019 年全球销售额虽较 2018 年有所下降,但 也超 2,500 亿美元。

同时,通过与无晶圆厂设计公司等客户形成共生关系,晶圆代工企业能在第一时间受益于新兴应用的增长红利,近年来市场规模持续增加。自 20 世纪 80 年代台积电开创晶圆代工模式诞生以来,晶圆代工市场经过 30 多年发展,已成为全球半导体产业中不可或缺的核心环节。根据 IC Insights,2018 年世界晶圆代工市场规模达 576 亿美元,同比增加 5.11%。

IDM、Fabless+Foundry 已成为半导体产业的主要生产方式。根据 Gartner 数据显示, 在 2020Q1 全球半导体供应商收入排名中,英特尔和台积电合计占据超 47%的份额,分别以 IDM 和Foundry 模式生产。另外,由于 Foundry 的存在,一些芯片设计公司得以生产制造自己的产品实现规模销售、成为全球半导体行业中的重要组成,如高通、AMD 等。同时部分IDM 企业在国内也采用代工模式运营。需求引领,工艺驱动全球半导体需求持续扩张,新一轮需求打开成长通道 半导体芯片是科技创新的硬件基础,站在 5G+AI 这新一轮全球科技创新周期的起点, 从中长期维度出发,半导体芯片将是科技创新发展确定的方向之一,全球半导体销售额、芯片出货量持续增加。未来,在 AI、HPC、IoT 等需求的驱动下,全球半导体将迎来新的快速发展周期。在这个过程中,作为半导体行业的核心环节之一的晶圆制造将会在市 场需求持续增加、产业链专业化、竞争格局变化的拉动下实现踏上新的发展台阶。

晶圆制造伴随需求成长,产能制程多方面提升晶圆产能扩张持续推进芯片品类和需求量持续增加的浪潮下,全球晶圆厂数量持续扩张。根据 IC Insights,9 座 300mm 晶圆厂计划于 2019 年投产,是自 2007 年开设 12 座以来最多的一年,其中有 5 座在中国大陆。2020 年则有 6 座晶圆厂计划投产。2019 年和 2020 年所有投产的工厂主要用于存储器的生产和晶圆代工。 晶圆产能持续开出,增速逐渐平稳。据IC Insights 估计,2020 年全球晶圆产能增加达1,790 万片(200mm 等效),2021 年增加 2,080 万片,并预计这部分新产能主要来自三星、SK Hynix 和中国大陆公司(例如长江存储、中芯国际等)。同时,IC Insights 统计2000~2010 年间全球晶圆产能( 200mm 等效晶圆)复合增长率为 7.09%,预计2014~2024 年复合增长率为 6.04%,增速逐渐平稳。 其中,功率&化合物半导体的产能将在服务器、新能源等需求的驱动下快速增长,据 SEMI 2019 年跟踪的 804 个设施和生产线,目前装机产能约 800 万片/年(200mm 等效晶圆)。到 2024 年,将有 38 条新的设施和生产线投入运营,推动装机容量累计增长 20%,达到每月 970 万片(200mm 等效晶圆)。而我国将会是主要的扩产地,功率半导体和化合物半导体产能在 2019~2024 年间分别增长 50%、87%。

从产品角度看,存储和代工厂提供了全球主要的晶圆产能。据 IC Insights,按 200mm 等效晶圆的月度已装机产能来看,2019 年存储器和代工厂产能分别占全晶圆产能供给的 38.23%、36.39%,同时这两大类晶圆制造品类也是 2019~2024 年全球晶圆扩产的主力军,预计分别占未来 5 年月度新增装机产能的 44.58%、27.71%。

制程工艺路径不断演进集成电路的成功与否很大程度上取决于 IC 制造商能否继续提供更好的性能、更多的功能和更低的成本。随着主流CMOS 工艺达到其理论、实用和经济的极限,降低IC 成本(按功能或性能)的成本成为未来 IC 竞争的主要着力点。尽管开发成本很高,但使用更小的节点仍可为每个晶圆带来更大的收益。根据 IC Insights,许多 IC 公司现在正在设计基于 10nm 和 7nm 工艺技术的高性能 CPU、MPU 等。而逻辑电路全球龙头 Intel 也在逐步推进其 10nm 级以下产品的研发。 在 Foundry 竞争中,具有领先工艺的制造具有明显的优势。在 2019 年,台积电是唯一 使用 7nm 制程技术的纯晶圆代工制造企业。由于领先的Fabless 企业排队采用 7nm 工艺制造最新设计,台积电每片晶圆的总收入显着增加。与 2014 年相比,掌握了更先进制程工艺的台积电在 2019 年的每片晶圆收入更高(+13%)。相比之下,GlobalFoundries、UMC 和 SMIC 的 2019 年每片晶圆收入与 2014 年相比分别下降了 2%,14%和 19%。同时,持续演进的晶圆制程工艺为 Foundry 的竞争优势不断添砖加瓦,如联电(UMC) 于 2018 年 8 月宣布放弃对 12nm 以下制程的研发,格罗方德(Global Foundries)也于 2 个月后宣布无限期延迟对 7nm 制程的探索,并将在未来以 14nm 为主。目前,全球第一梯队的 Foundry 中仅有台积电已实现 5nm 产品的量产,三星电子则准备跳过4nm 直接研发 3nm 制程。目前第二梯队的Foundry 中仅有中芯国际还在积极开发更先进的制程和产品。

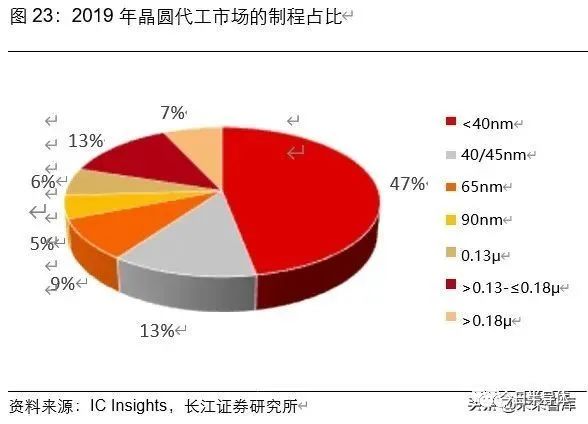

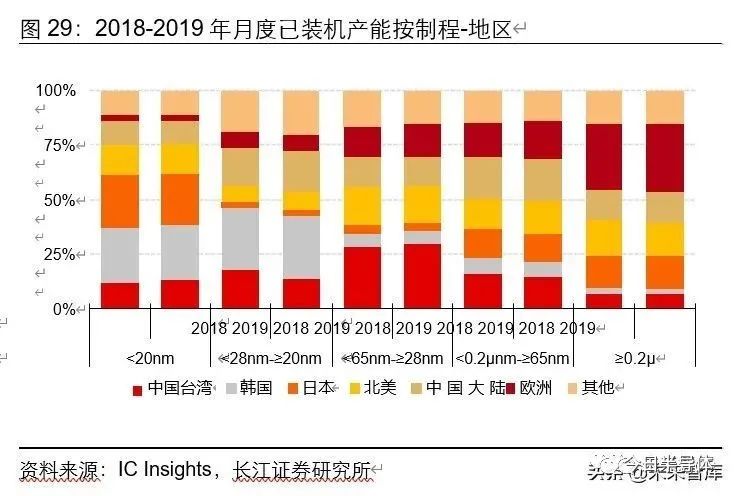

除了代工和逻辑电路外,三星,美光,SK Hynix 和Kioxia / WD 等存储器供应商都在使用先进的工艺来制造其 DRAM 和闪存组件。而无论是哪种产品,目前全球半导体已经发展到只有极少数的公司可以开发前沿工艺技术并制造前沿芯片的地步。 一方面,先进制程为晶圆制造行业逐步筛选出顶级企业,另一方面,成熟制程也为工艺落后的企业提供了长远的发展空间。诸如 CIS、Wifi、射频等未来物联网的主要芯片使用成熟制程已经足够满足要求,未来先进制程+成熟制程将是主流方向。 从按制程的产能角度看,先进制程引领着产能扩张方向。据 IC Insights,2017~2019 年间 10~20nm 是月度装机产能的主要部分,2019 年预计可达 32.61%,但 2019~2023 年小于 10nm 的产能则可达 24.74%,是未来 4 年占比增长最多的部分。在先进制程不断加大占比的时候,成熟制程占比亦将长期维持稳定。此外,2019 年在纯晶圆代工厂的产品结构中,

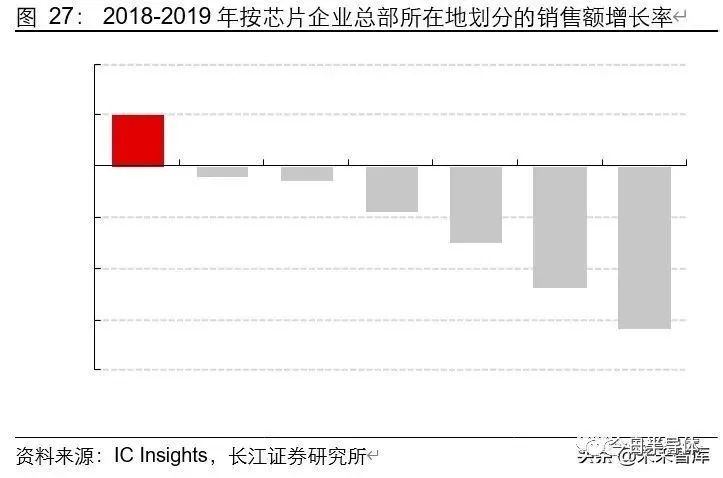

制程增加的同时晶圆直径也在不断扩张,从6英寸(150mm)到8英寸(200mm),从8英寸到12英寸(300mm),晶圆直径的扩大有助于提升生产效率,降低单位成本。据IC Insights,2020 年预计 300mm 的新增晶圆厂将达 10 座。但同时由于并非所有半导体器件都能够利用 300mm 晶圆所能提供的成本节约优势,6、8 英寸晶圆厂可通过制造多种类型非逻辑电路产品(例如专用存储器,显示驱动器,微控制器,RF 和模拟电路,以及基于MEMS 的产品,例如加速度计,压力传感器等)来盈利,未来 6、8 英寸晶圆厂还将占据一定市场地位。地区发展逐渐步调不一从地区角度来说,地区市场规模和增长潜力不一。美国作为传统半导体强势地区,在 IDM 销售额份额为 51%和无晶圆厂销售额份额为 65%的庞大市场推动下,美国公司在 2019 年占据了全球IC 市场总量的 55%。与美国较大的市场相对应的,中国大陆是 2018-2019 年间唯一保持销售增速的地区。在 2019 年DRAM 和NAND Flash IC 销售下滑的推动下,总部位于韩国的韩国公司(主要是三星和SK Hynix),销售额下降了 32%,在所有主要国家/地区中表现最差。

不同地区的主流制程、代工厂市场也有较大差别,三星和台积电是目前仅有的两个可加工

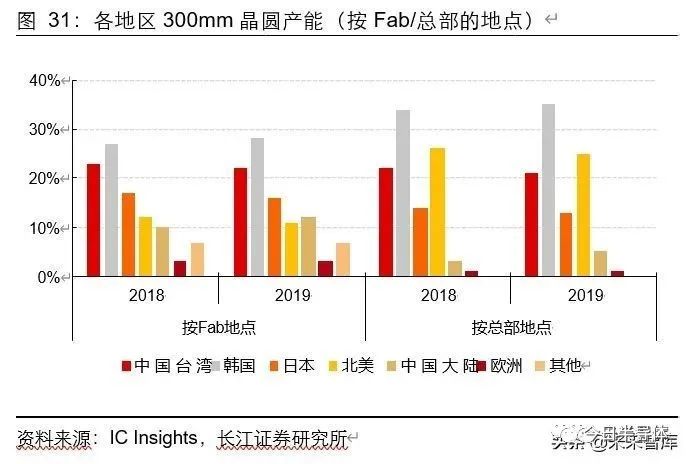

中国 Fabless 公司的兴起为晶圆代工提供了更多的机会。随着过去十年来中国 Fabless 公司(例如海思)的崛起,中国市场对代工服务的需求也有所增加。2018-2019 年间中国市场是纯晶圆代工销售唯一增长的地区,2018 年较 2017 增长了 42%,达到 107 亿美元,增速较当年全球市场的 5%快;2019 年则增长 6%,比去年纯晶圆代工市场总量下降 2%的结果高出 8 个百分点。 12 英寸产能同样反映了中国大陆是未来的机遇之地。2019 年按 Fab 总部和所在地计算,中国大陆的企业份额较 2018 提升了 2%,同期除了韩国增加 1%以外其他国家及地区均呈下滑趋势,中国大陆作为未来半导体核心地区的发展趋势明确。

资本开支增加预示景气除产能外,资本开支同样是反映晶圆制造发展的重要指标。2017 年以来全球半导体资本开支均维持在 900 亿美元以上的高位,2019 年在台积电支出激增的推动下,代工领域的资本支出增幅最大,跃升了 17%。据 IC Insights 预测,到 2020 年晶圆代工领域将再次成为支出增长最大的领域,达 8%占比,占当年全球资本开支比重达 29%,如台积电预计 2020Capex 为 160 亿美元,中芯国际则为 43 亿美元。

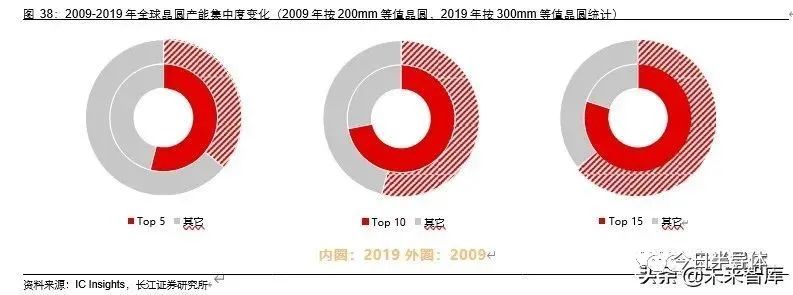

据 SEMI,2021 年全球晶圆厂设备支出将增长 24%,达到创纪录的 677 亿美元。存储器晶圆厂将以 300 亿美元的设备支出领先全球半导体领域,而领先的逻辑和代工厂预计将以 290 亿美元的投资排名第二。另一方面, 2020 年 DRAM 晶圆厂的投资在 2020年下降 11%之后,明年将激增 50%,而在先进逻辑和代工厂的支出,在今年下降 11%之后,到 2021 年将增长 16%。晶圆制造的引领者们由于集成电路具有重资产、技术壁垒高、经营管理难度大等特点,经历多年的大浪淘沙, 现在全球集成电路产业已从 21 世纪初的群雄逐鹿发展成寡头竞争,以 200mm 等效晶圆产能为衡量标准,2019 年的行业集中度显著高于 2009 年,前 5 名玩家合计占比高达54%,而 2009 年仅为 36%。

2019 年全球前五大半导体厂商中,虽然相比 2018 年并无大幅新增产能,但三星以存储IDM+Foundry 的双半导体生产模式在全球月度已装机产能稳居第一,月产近 300 万片200mm 等效晶圆,而台积电作为纯晶圆代工供应商以 250 万片/月的产能位居第二。从前五半导体厂商来看,存储厂商占据四席。晶圆代工——一超多强根据集邦咨询旗下拓墣产业研究院分析,2020 年第二季晶圆代工厂的营收排名中,台积电以预计 101.05 亿美元的营收稳居第一,远超三星、格芯、联电和中芯国际的总和。

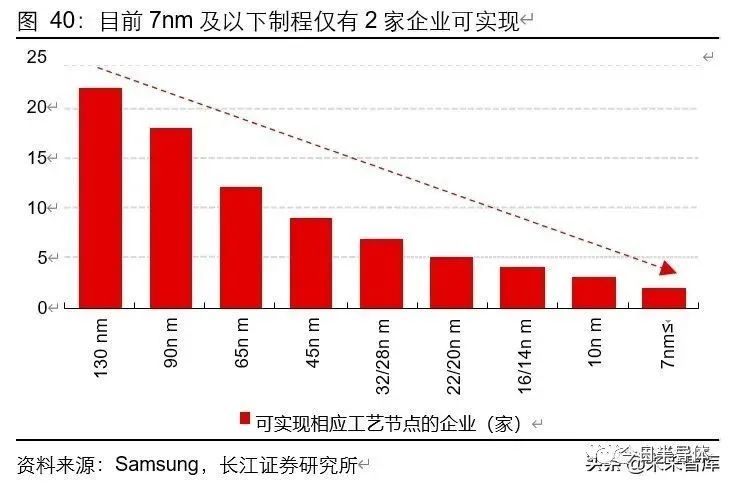

一方面是晶圆代工市场的持续扩张,一方面是技术竞争的不断加深。据三星预计,2022 年全球晶圆代工市场将超过 800 亿美元,7nm 以下的先进制程占比不断增加。同时,随着制程提升,如 130nm7nm,能参与竞争的厂商不断减少,目前 7nm 以下的供应商仅有三星和台积电,凸显先进工艺的重要性。

TSMC——Foundry 模式的开创者与领军者 台积电是当前世界上最大的纯晶圆代工厂,制程、产能、营收长期占据全球第一的位置, 是当之无愧的代工龙头。 台积电掌握着世界最先进的晶圆制造工艺:目前 7nm 产品已量产出货,5nm 产品量产准备已经完成,5nm EUV 工艺也将在今年下半年量产。同时,下一代先进制程 3nm 预计 2021 年试投产,2nm 及更先进的制程已在研发路径上。 台积电拥有着世界最庞大的晶圆制造产能:2019 年台积公司及其子公司所拥有及管理的年产能超过 1,200 万片 12 英寸等效晶圆,台积电在中国台湾设有三座 12 英寸超大晶圆厂(GIGAFABR Facilities)、四座 8 英寸晶圆厂和一座 6 英寸晶圆厂,并拥有南京公司 12 英寸晶圆厂、WaferTech 美国子公司的一座 12 英寸晶圆厂、中国大陆公司松江 8 英寸晶圆厂产能。 技术优势往往建立在足够的研发投入、厂房建设上,更先进的设备如 EUV 光刻机往往耗费巨大,自 2019Q2 以来台积电的资本开支持续高速增长,季度同比增速均在 40%以上,2020Q1 更是达到了 1,925.6 亿新台币。2020 年全年台积电预计资本开支可达150~160 亿美元。技术优势带来更强的市场需求,台积电自 2019 年 Q3 以来晶圆出货量恢复正增长,2020Q1 在全球疫情蔓延的情况下实现了高达 32.65%的增长,ASP(12 英寸晶圆)也达到了 3,524.79 美元。

当前台积电最先进的工艺为 7nm 制程,主要用于生产手机处理器、基带芯片、高性能运算等对性能及功耗要求均非常高的产品,客户主要包括华为、苹果、高通、AMD 和MTK。由于苹果 iPhone 11 系列销售情况优于预期,A13 应用处理器委由台积电以 7nm 制程量产,2020Q1 的营收延续 2019Q4 占比达到 35%,预期 2020Q2 高端制程的产能仍然紧张。

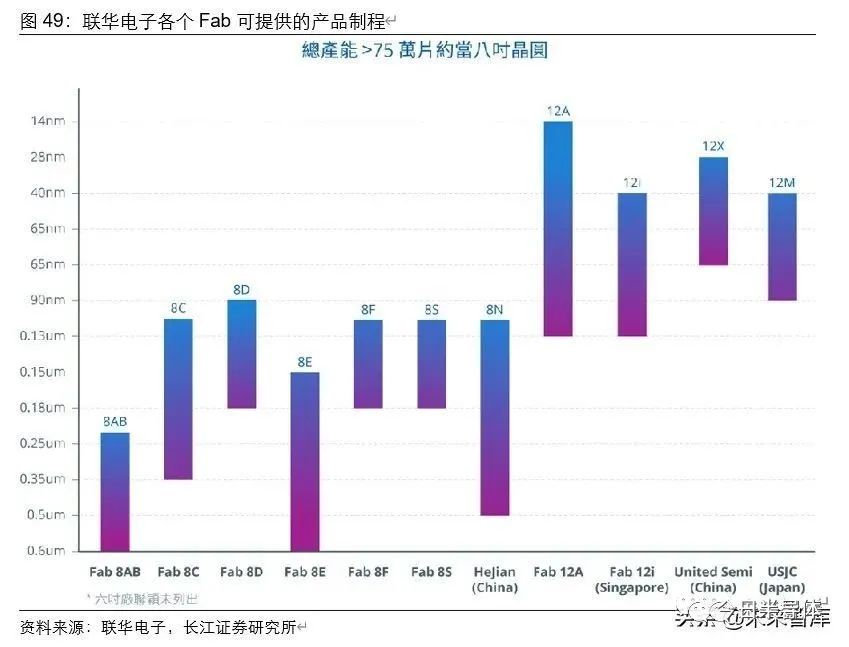

除技术优势外,台积电还以管理优势著称。以集中式晶圆厂制造管理系统超级制造平台(Super Manufacturing Platform, SMP)协调管理四座超大晶圆厂的运作,一方面提高了产品的一致度和可靠性,同时为台积电提供更大的产能弹性来适应需求变动,缩短良率学习曲线与量产时间,以及提供较低成本的产品重新认证流程。 产能上,台积电目前拥有三座 12 吋超大晶圆厂——Fab 12、Fab 14 及 Fab 15。2019 年,这三座超大晶圆厂的总产能已超过 800 万片 12 英寸等效晶圆,可生产 0.13μm-7nm 全世代以及其半世代设计的芯片。5nm 已于 2020 年上半年进入量产阶段,主要由台积 电第四座超大晶圆厂 Fab 18 生产。同时保留部分产能做为研发用途,像 3nm、2nm 等 更先进制程的技术发展,未来将持续推进先进制程发展。 UMC——成熟制程与特色工艺的守望者 联华电子(UMC)是世界第四的纯晶圆代工厂(2019,ICInsights),主要在特殊技术上晶圆制造服务。公司目前的最先进制程为 14nm,整体落后台积电 1~2 代,但公司专注特殊技术,在成熟制程上具备一定的竞争优势。

联华电子的资本开支在 2018 年达到 2015 年以来的顶峰 28 亿美元后,2019 年呈现收缩形态,为 19 亿美元,同比-32.14%,计划 2020 年将继续下滑至 10 亿美元(其中 12英寸产能将占 85%,为 8.5 亿美元)。产能则仅在 2019 年 10 月完成 USJC 收购后2019Q4 有 11.63%的同比增长,2019Q1 以来的其它季度阶段均以小于 2%的幅度增长。

联华电子拥有 4 座先进 12 英寸晶圆厂: 位于台南的Fab12A 于 2002 年进入量产,目前主要生产先进 14nm 制程产品,P1&2、P3&4 以及 P5&6 厂区组成超过 87,000 片/月的产能; Fab12i 为联华电子特殊技术中心,主要提供 12 英寸特殊制程产品以适应客户多样化的应用产品,目前产能达 50,000 片/月。 最新的 12 英寸晶圆厂是位于中国厦门的联芯厂USCXM,已于 2016 年Q4 开始量产。其总设计产能为 50,000 片/月。 2019 年 10 月,联华电子取得位于日本的公司USJC 所有的股权,产能达 33,000片/月的十二英寸晶圆厂,提供最小至 40nm 的逻辑和特殊技术。 除了 12 英寸厂外,联华电子拥有七座 8 英寸厂与一座 6 英寸厂,每月总产能超过 75 万片 8 英寸等效晶圆。 联华电子在亚洲地理区域多元选择的制造服务,客户可以分散其制造风险,同时仍在同一区域内的生产,更能确保联华电子在中国台湾总部最及时的工程支援。 中芯国际——我国晶圆制造突围尖兵 中芯国际是全球第五大、国内技术最先进、规模最大的晶圆代工企业,具备 0.35μm- 14nm 多种技术节点晶圆代工能力,目前 14nmFinFET 先进制程已成功量产并实现收入,N+1 工艺已经进入客户导入阶段,在技术工艺、产能和营收上已经跻身世界一流晶圆代工企业行列。 先进制程技术+产能持续推进,增资中芯南方加速成长空间扩容。中芯南方是为中芯国际 14nm 及以下先进制程研发和量产计划而建设的、具备先进制程产能的 12 英寸晶圆厂(上海 300mmFab)。开发 14nm 及以下产能是公司的一项战略性的决策,可强化在先进制程产品制造的领先市场地位。 技术持续升级。中芯南方 14nm 已实现量产,目前正在开发更加先进的 N+1 和N+2 工艺(中芯国际内部代号),其中 N+1 工艺在去年四季度已经完成流片,目前处于客户产品验证阶段,预计今年四季度风险量产。从 N+1 工艺比 14nm,性能提升20%,功耗降低 57%,逻辑面积缩小 63%,SoC 面积缩小 55%,除了性能提升幅度低于 7nm 工艺,功耗和稳定性上都与 7nm 工艺相近。

产能积极扩张:2020 年中芯国际将逐步扩大 FinFET 产能,至 2020 年年底将达 月产 15000 片。资本开支方面,下游需求持续加强为公司进行扩产带来充足动力, 公司 2020Q1 资本开支延续 2019Q4 增长态势,达 7.77 亿美元,同比+75.4%,环 比+57.9%。半导体制造公司产能与对下游需求的判断高度关联,基于 2020Q1 成 熟制程产能满载,先进制程工艺推进顺利,在通信、手机、汽车、消费电子等领域 应用持续拓展,公司对未来充满信心,将 2020 全年资本开支计划上调 11 亿美元 至 43 亿美元,预计较 2019 年的 20 亿美元增长 115%。 此前,公司的资本开支主要用于晶圆厂的设备及设施,此外还有部分用于建设员工生活 区等。正是因为晶圆厂的持续投资,使得公司产能在过去年份中持续增长。公司 2020Q1 宣布将上调 11 亿美元 Capex,预计主要用于上海 300mmFab 和成熟制程生产线的设 备和设施购置与建设,我们预计 14nm 先进制程产能将加速扩充,成熟制程也将在不断 恢复的下游需求中收益。

需求强劲,产能满载。目前,中芯国际在上海、北京、深圳等地拥有 7 座晶圆厂,2020 年 Q1 总产能达 47.6 万片/月(8 英寸等效)。按产能计算,公司全球行业排名第五,中 国排名第一。中芯国际提供从 0.35μm-14nm 制程的产品,包含逻辑/射频/非易失存储/ 图像传感器等在内主流平台的晶圆代工服务。 公司 2020Q1 产能环比增加 27,500 片/月(折合 8 英寸晶圆),主要系天津 200mmFab、 北京 300mmFab、上海 300mmFab,2020Q1 产能分别环比+5,000 片/月、+9,000 片/ 月、+1,000 片/月(未折合 8 寸晶圆)。产能不断开出的同时,ASP 也在稳步提升,2020Q1 等效 8 英寸晶圆的 ASP 延续增长,达 633.69 美元/片。 华虹半导体——我国晶圆制造的追赶者 华虹半导体是由原上海华虹 NEC 和上海宏力半导体新设合并而成的,隶属华虹集团, 是我国大陆地区第二大的晶圆代工厂。华虹半导体具备 1.0μm-90nm 技术节点生产工 艺,主要专注于特色工艺,在智能卡及微控制器等多种快速发展的嵌入式非易失性存储器应用领域中,基于高度的安全性、可靠性、成本效益及技术精细度享誉市场。在功率 器件技术方面公司亦拥有强大的能力和丰富的量产经验。

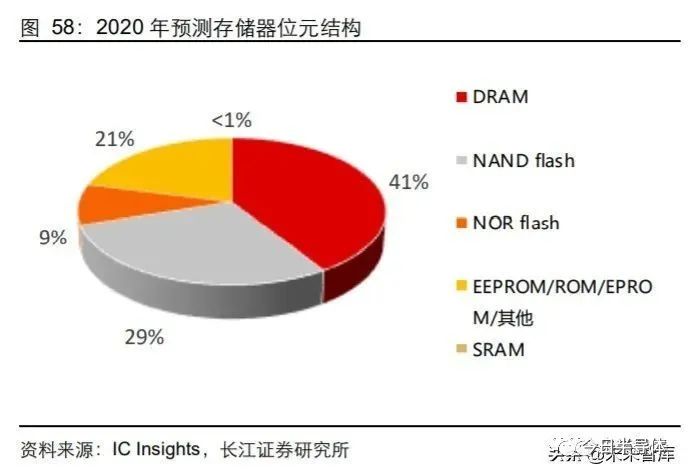

公司自建设中国大陆第一条 8 英寸集成电路生产线起步,目前在上海金桥和张江共有三 条 8 英寸生产线(华虹一、二及三厂),月产能约 18 万片,同时在无锡高新技术产业开 发区内建有一座 12 英寸晶圆厂(华虹七厂),月产能规划为 4 万片。华虹七厂于 2019 年正式落成并迈入生产运营期,成为中国大陆领先的 12 英寸特色工艺生产线,也是大 陆第一条 12 英寸功率器件代工生产线。2020 年 5 月 14 日华虹无锡 12 英寸生产线已 实现高性能 90nm FSI 工艺平台产品投片,未来将有力支持公司在 5G、IoT 等领域的扩 张。未来随着无锡 12 英寸厂产能初步开出,公司“8 英寸+12 英寸”战略将进入实施+ 回报期。存储芯片——三足鼎立存储市场规模庞大,未来占比持续提升。由于 PC、智能手机、可穿戴设备、服务器等 多种终端产品中都需要使用存储器来完成信息的存储,存储器逐渐发展成半导体市场上 占比最大的商品,按 WSTS 统计,2019 年存储器市场规模达 1,059.07 亿美元,占比达 25.89%,同时近年来在服务器需求持续增长下,WSTS 预期存储芯片在半导体中的规 模和比重将持续加大,2020 年预计可达 1,223.58 亿美元、占比达 28.72%。存储器中, 又以 DRAM、NAND FLASH 为价值最高的品类。

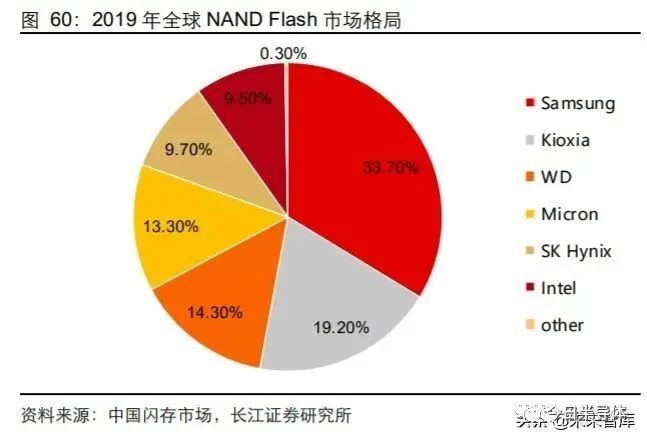

存储器产业特征明显,IDM 模式适者生存。存储器具有强周期、重资产、高营收、长投 入、规模经济明显的产业特征,经历了近半世纪的发展后全球存储器产业格局不断洗牌, 三星、SK 海力士、美光科技等成为赢家,DRAM 中三家龙头企业(三星电子、SK 海力 士、美光科技)占据超 95%的份额,NAND FLASH 格局相对较好,前三龙头(三星电 子、铠侠、西部数据)合计占比约 67.2%,美光科技、海力士则分别拥有 13.3%、9.7% 的份额。纵观产业特征和市场格局,我们认为最适合存储器发展的模式是可以整合设计、 试产、投产、封装的 IDM 模式,更能适应强周期商品的变动。

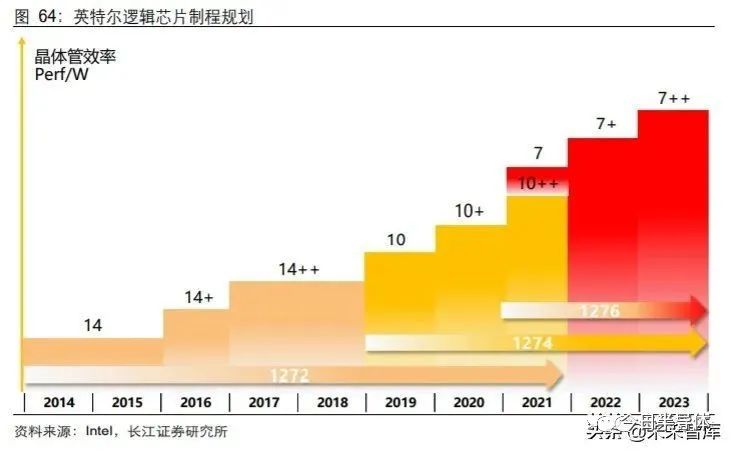

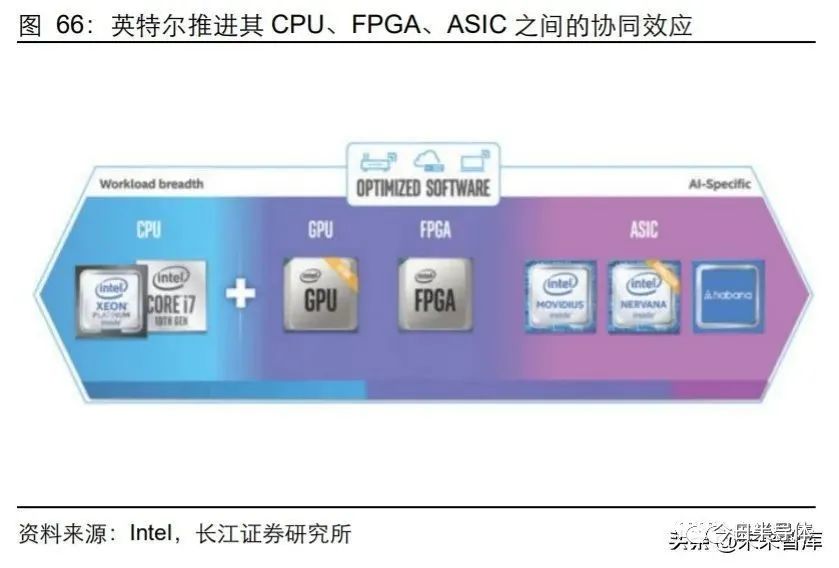

存储芯片制程提升趋缓,成本管控催生工艺升级:DRAM 位元供给的增长来源以工艺进 步带来的密度提升为主,以产能扩张带来的投片量提升为辅。但是近年来 DRAM 在进 入 20nm 制程以后,制程提升开始遇到瓶颈,目前先进的 DRAM 器件均在 18nm-15nm 区间。主流厂商出于成本和研发难度的考虑,对工艺的定义已经不是具体的线宽,而是 希望通过两代或三代 1Xnm 节点去升级 DRAM,并尝试使用 EUV 技术,由此称为 1Xnm、 1Ynm、1Znm。2020 年 3 月,三星宣布已经实现了基于 EUV 技术的 10nm 级 D1x DDR4 模块出货并已完成客户验证,并预计将从明年开始批量生产基于 D1a 的 DDR5 和 LPDDR5,这将使 12 英寸晶圆的生产效率提升一倍。此外,美光也于 2019 年宣布开始 量产第三代 10nm 级的 1z nm DRAM 芯片,1z nm 工艺与上一代的 1y nm 8Gb DRAM 相比,生产效率提升了 27%,耗降低了 40%。 NAND FLASH 工艺则主要围绕 die 堆叠技术进行突破。目前世界上 NAND FLASH 主 流技术为 3D NAND,通过 die 堆叠技术,加大单位面积内晶体管数量的增长,扩大存 储空间和提升可靠性。目前所有主要 NAND 产商都已推出了 3D NAND 产品,三星在 2019 年 6 月推出了第六代 V-NAND(128L 256Gb 3D TLC NAND)并于 8 月量产;SK 海力士于 2019 年 6 月同样推出了 128L TLC 4D NAND,预计 2020 年投产。 全球存储龙头的产能情况: 三星:三星半导体在全球拥有七大生产基地,分别位于韩国器兴、华城、安阳、平 泽、美国奥斯汀、中国苏州、中国西安。截至 2019 年 12 月,三星拥有最多的晶 圆产能,每月可生产超 290 万片 200mm 等效晶圆,约占全球总产能的 15%,其 中约三分之二用于制造 DRAM 和 NAND 存储芯片。目前正在进行的主要建设项目 为平泽 P2、中国西安二期的新晶圆厂。 SK 海力士:SK 海力士在韩国利川与青州、中国无锡与重庆设有四个生产基地。按全球晶圆总产能计算,SK 海力士排第四,每月晶圆产能接近 180 万晶圆(占全 球总产能的 8.9%)。其中 80%以上用于制造 DRAM 和 NAND 闪存芯片,即约 96 万片/月以上。SK 海力士于 2019 年完成了在韩国清州市新 M15 晶圆厂的建设以 及在中国无锡的新晶圆厂(C2F)的建设。其下一个大型晶圆厂项目是位于韩国利 川的 Fab M16 工厂。 对于 DRAM,SK 海力士计划积极应对持续扩张的 64GB 以上的高容量服务 器模组市场,并扩大 10nm 第二代产品(1y nm)的销售来改善收益性。此 外,公司对 10nm 第三代产品(1z nm)也将于下半年正式投入批量生产以及 公司还积极应对预计全面成长的 GDDR6 和 HBM2E 市场。对于 NAND 闪 存,公司计划持续增加 96 层产品的销售比重。128 层产品也将在第二季度正 式投入批量生产。另外,公司计划在第一季度销售比重达到 40%的 SSD 的 比例再次扩大并向数据中心的 PCIe SSD 为主将进行多元化产品组合以及改 善收益性而持续努力。 美光科技:按全球晶圆总产能计算,美光拥有第三大产能,晶圆数量略多于180万, 占全球产能的 9.4%。美光在 2019 年的产能增长得益于其在新加坡的工厂开设的 新 300mm 晶圆厂。该公司还收购了位于犹他州 Lehi 的 IM Flash 合资工厂中的英 特尔持有的股份。美光科技计划在 2020 年在弗吉尼亚州的马纳萨斯开设第二家晶 圆厂。 美光曾在 2019 年 8 月宣布成为全球首家采用 1z nm 制程技术,以量产 16Gb DDR4 产品。美光台中厂已成为扮演 1z nm 高量产的重要供应角色,现阶段 由台、日两大 DRAM 生产据点各自分工量产,在广岛厂生产 1z nm 的低功 率存储器产品,而台中厂则负责量产高速运算的 16 Gb DDR4 存储器,可应 用于桌上型计算机、NB 以及资料中心等领域,也就是 2020 年美光 DRAM 业务的重点项目。 接力长跑+技术突破,存储双强引领国产破局 国内 DRAM 接力者——合肥长鑫:作为国产 DRAM 长跑竞赛的接棒人(第一棒为奇梦 达),合肥长鑫存储自 2016 年立项以来快速推进 DRAM 的研发与量产,2018 年年底即 完成与国际主流 DRAM 产品同步的 10nm 级、第一代 19nm 8GB DDR4 的交样,随后 在 2019 年 9 月 20 日宣布 19nm 8GB DDR4 投产,一期目标产能达 12 万片/月。这标 志我国在内存芯片领域实现量产技术突破,拥有了这一关键战略性元器件的自主产能。 国产 NAND Flash 领军者——长江存储:长江存储于 2020 年 4 月推出 128 层 QLC 3D NAND 技术,意味着我国存储技术已经在快速追赶过程中,未来或将在技术+产能上挑 战三星、海力士等传统龙头。目前公司产能 12 英寸晶圆厂的 3D NAND Flash 产能尚处 于爬升期,公司将尽快将 64 层产能爬升至 10 万片/月,并按期(二期)建成 30 万片/ 月产能。6 月 20 日,由长江存储实施的国家存储器基地项目二期已开工。随着二期项 目未来逐步达产,我国 NAND Flash 有望实现由技术再到产能的新突破。逻辑电路——独领风骚英特尔(Intel)成立于 1968 年,并于 1971 年推出世界第一款微处理器 4004,拉开了 计算机和互联网革命的序幕,而引领了一个时代的英特尔也在半个多世纪的发展中逐渐 成为逻辑电路的全球龙头,尽管市场份额不再是公司的目标,但据Mercury Research, 2019 年 Q4 其 x86 处理器全球份额占比依旧高达 84.4%。 英特尔在制程上稍逊于台积电和三星,7nm 工艺计划于 2021 年完成研发量产,目前正 在推进 10nm 工艺在 CPU 上的应用,计划其工艺节点技术可保持每两年一次升级,首 先是从 2019 年的 10nm 工艺、升级到 2021 年的 7nm 极紫外光刻(EUV)工艺。同时在架构上英特尔正在基于“ xPU”计算平台的模型发展,针对四种主要计算架构 (CPU,GPU,AI 加速器和 FPGA 产品)设计产品。未来,英特尔计划在自身强大的 CPU 设计和生产能力上向 FPGA、ASIC 扩展。

英特尔采用 IDM 模式,并长期将内部制造视为重要优势,一方面 IDM 模式有利于增强 研发与生产的协同性以提升研发效率,进一步在摩尔定律推进的基础上通过缩小芯片尺 寸来降低其成本,或者提高芯片的功能和性能,同时以更高的密度保持相同的成本;另 一方面,IDM 模式有助于英特尔优化和运用其制造能力来交付更先进的差异化产品的。同时英特尔也增加了对 Foundry 和外部封测的委托。 英特尔近年来研发投入保持在收入的 20%左右,并于在 2018~2019 年间在逻辑(主要 是晶圆制造)上投入了创纪录的 Capex 以扩大 14nm、10nm 晶圆产量来应对 2020 年 可能的个人 PC 和服务器芯片需求,同时计划在 2021 年量产 7nm 产品。 英特尔在全球有 9 个生产基地,其中 6 个是晶圆制造厂,3 个是装配/测试厂。英特尔大 部分的逻辑芯片都在美国的俄勒冈州、亚利桑那州和新墨西哥州生产,另有一部分在以 色列,其中俄勒冈州和以色列主要制造 10nm 工艺产品,并已于 2019 年完成 10nm 产 线的扩产;亚利桑那州则计划在 2020 年开始生产 10nm 工艺产品。中国大连的 Fab 主 要生产存储产品。模拟芯片——传统巨头模拟芯片作为电子产品的重要组成部分,其需求随着各类电子产品的快速发展而不断扩 大。由于模拟芯片市场不易受单一产业景气变动影响,因此价格波动远没有存储芯片和 逻辑电路等数字芯片的变化大,市场波动幅度相对较小。模拟芯片产品主要用于通讯、 汽车和工业领域。

据 IC Insights 数据显示,凭借 108 亿美元的模拟芯片销售额和 18%的市场份额,德州 仪器(TI)在 2018 年继续成为全球排名第一的领先模拟芯片供应商。 德州仪器主营模拟和嵌入式处理芯片,通过 IDM 模式完成从设计、制造、测试到销售得 全流程,至今已推出约 80,000 多种产品,在电源管理、传感器和微处理器等领域累计 服务约 100,000 名客户,打入了工业、汽车、个人电子产品、通信设备和企业系统等市 场。德州仪器产品主要面向工业和汽车市场,2019 年在这两个市场的收入占比 57%。

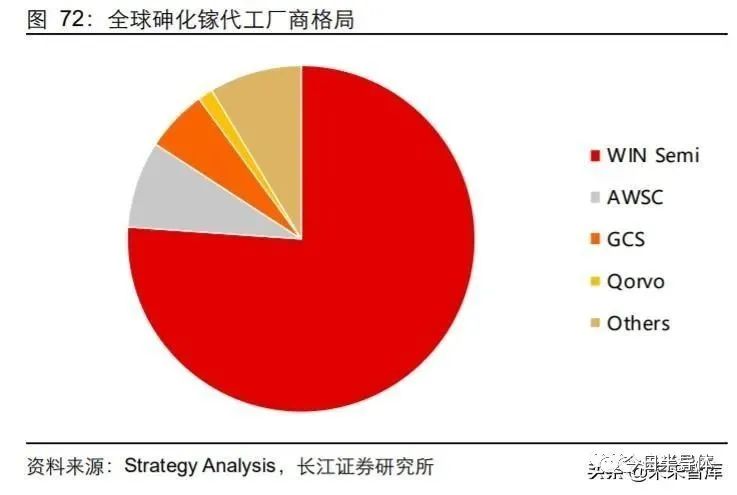

德州仪器在全球有 14 个制造工厂,包括 10 家晶圆制造厂、7 家组装和测试工厂以及多 家凸点和探头工厂,每年生产数百亿芯片,其全球化产能布局为其提供稳定可靠且长期 的供货周期。近年来随着公司在 12英寸产能上的不断投入,12英寸产能比重持续提升。化合物半导体——代工兴盛稳懋——深度打造化合物半导体代工能力 III-V 族化合物半导体元件具有优异的高频特性,长期以来被视为太空科技的无线领域应 用首选。随着商业上宽频无线通讯及光通讯的爆炸性需求,化合物半导体技术更广泛的 被应用在高频、高功率、低噪声的无线产品以及光电元件如激光及发光二极体产品中。稳懋半导体成立於 1999 年,是全球首座以六英寸晶圆生产砷化镓微波集成电路(GaAs MMIC)的专业晶圆代工服务公司。稳懋拥有完整的技术团队及最先进的砷化镓微波电 晶体及集成电路制造技术及生产设备,客户除了全球射频集成电路设计公司(RFIC Design Houses)外,还包括全球主要 IDM 厂商。

在无线宽频通讯的微波高科技领域中,稳懋目前提供两大类砷化镓工艺:异质结双极性 晶体管(HBT)和应变式异质结高迁移率电晶体(pHEMT),二者均为最尖端的工艺。在光 通讯及 3D 感测领域中,稳懋以 MMIC 生产技术为基础,提供光电产品的开发与制造。

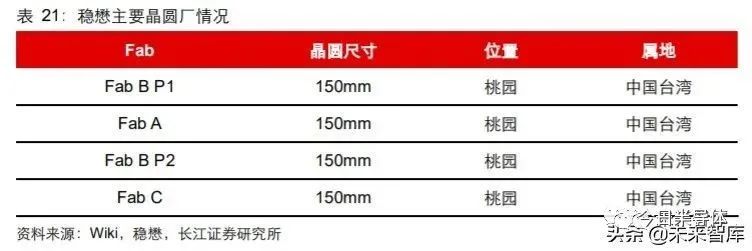

稳懋目前已进入量产的产品主要为: 1μm HBT:可应用于 OC-768, OC-192 光纤通讯/光纤网路元件中的发射器和接收 器等主动元件; 2μm HBT、0.5μm pHEMT Switch:主要应用于智能手机和无线区域网络(WLAN); 0.5μm power pHEMT:可应用于卫星通讯、全球定位系统(GPS) 、有线电视调频 器(Cable TV tuner) 、交通电子收费装置(Electronic toll collection)、无线区域性网络等; 先进的高频 0.15μm、0.1μm pHEMT:可应用于卫星通讯(SATCOM and VSAT)、 汽车业的自动巡航和点对点基地台的连系。0.5μm pHEMT; 稳懋拥有全球最大的砷化镓晶圆厂产能,2018 年产能已超过 34 万片以上,目前 FabA、 B、C 合计产能 36,000 片/月。公司于 2019 年底开始扩充产能,预计 2020 年旺季产能 可达 41,000 片/月。

三安光电——国内化合物半导体制造平台 三安光电发展的第一阶段主要专注于全色系超高亮度 LED 外延片、芯片与车灯的研发 与生产;以 2015 年为起点,三安延续其Ⅲ-Ⅴ族化合物半导体领域的生产经验,正式涉 足化合物半导体制造业的晶圆代工服务,将业务范围从 LED 芯片拓展至通讯射频、光 通信与电力电子等四大领域。通过设立厦门三安集成,公司新建砷化镓(GaAs)和氮化 镓(GaN)外延片生产线,以及适用于专业通讯微电子器件市场的砷化镓高速半导体芯片 与氮化镓高功率半导体芯片生产线。 2017 年,公司以 1000 万美元、2000 万美元和 9000 万日元,分别在美国、香港和日 本成立全资子公司,进行光通讯、滤波器和化合物半导体研发生产。当前公司的产品线 除了 LED 芯片之外,还包括通讯射频、电力电子及光通信业务,相应产品如下:

三安力争做国内领先的化合物半导体平台化企业,既要做到技术与产品比肩海外优质厂 商,又要做国产化先行者。从模式上看,三安在化合物半导体领域仍然选择布局外延片 与芯片制造环节,以晶圆代工者的姿态为 IDM 厂商与 IC 设计厂商服务,对标中国台湾 厂商稳懋。从业务上看,公司所布局的通讯射频、光电器件方向与稳懋一致;光电器件 中对 VCSEL 芯片的布局,可对标 Lumentum;电力电子业务与全球功率器件厂商英飞凌 成长策略趋同。 供需协同发力,晶圆制造国产化迎时代机遇 半导体产业对于任何国家都有极为重要的意义,对于我国而言也是如此,尤其在近年来 外部限制的不断加强、国际经济贸易形势的波动和全球疫情的冲击下,半导体国产化的 需求日益迫切。从产业发展的角度,我国半导体产业处于腾飞的起点——需求持续扩张, 供给逐步跟进,市场、政府与产业协力,实际布局多点开花,我国半导体产业链发展蓄 势待发,有望迎来未来高速发展的时代机遇。 从需求角度,我国 IC 市场持续扩容,2019 年已超 1,000 亿美元,占据全球需求的 35%, 但国产 IC 产值占比较低,未来国产 IC 发展空间依旧广阔。随着 IC 国产化率的进一步 提升,我国半导体产业市场优势将逐步释放,拉动晶圆制造产业持续发展。

从供给角度,我国政府与产业协力,从地方政府政策支持到晶圆制造项目多点开花,我 国晶圆制造的本土需求满足比预计到 2022 年可接近 40%,对应本土需求规模的持续增 加,未来我国晶圆制造产业发展前景可期。

在终端芯片需求扩张+晶圆制造产能开出的驱动下,我国半导体产业将踏入市场扩容+国 产化率稳定提升的上行通道,半导体材料、设备、芯片设计、EDA、IP、封装测试各个 环节都将在产业整体高速发展的带动下快速增长,我们持续看好我国半导体产业链各项 赛道型资产的长期成长价值。

总结&投资建议晶圆制造行业是集成电路乃至整个半导体产业上的关键环节,制程、产能、管理等直接 影响着当今全球半导体市场。同时,其重资产、重技术、高壁垒、长投入等产业特性又 决定其在逐渐发展中将不断地大浪淘沙,在每一个工艺节点、每一轮产业转移、每一次 专业化升级、每一次全球市场变革中逐渐完成企业的筛选和赢家的授冠。无论是独步全 球的逻辑电路 IDM 龙头英特尔,还是一超多强下逐步掌握晶圆代工行业最大话语权的 台积电,还是在多次行业周期中完成洗牌的存储巨头:三星、SK 海力士、美光科技等, 都显示出当前晶圆制造行业已进入竞争的白热化阶段。未来,在 5G、AI、HPC、IoT 等 多种终端需求的爆发式增长下,晶圆制造行业或将迎来行业发展的新一轮机遇与挑战。

责任编辑:PSY

原文标题:晶圆制造行业深度报告

文章出处:【微信公众号:5G半导体】欢迎添加关注!文章转载请注明出处。